Beitragsanpassung in der PKV – Was kann ich tun?

Alljährlich bekommen PKV Kunden zum Jahreswechsel Schreiben Ihrer Krankenversicherung zum Vertragsstand.

Gelegentlich enthalten solche Schreiben auch die Nachricht, dass sich der Versicherungsbeitrag ab dem kommenden Jahr erhöhen wird.

Das sollte grundsätzlich nicht erschrecken, denn Beitragsanpassungen in der Krankenversicherung (gesetzlich oder privat) sind normal und sofern sich diese im Bereich der allgemeinen Kostensteigerungen im Gesundheitswesen bewegen, sicherlich auch akzeptabel.

Dennoch sollte man natürlich seinen Vertrag im Blick behalten. Gerade höhere Anpassungen werfen Fragen auf: „ Gibt es für Anpassungen eine Obergrenze? Was kann ich tun um meine Beiträge stabil zu halten oder zu reduzieren?

Beitragsanpassungen sind zulässig und eine Obergrenze gibt es nicht. Allerdings können Sie einiges für einen günstigeren Versicherungsbeitrag unternehmen.

Wie können Sie vorgehen?

1) Analysieren Sie zunächst Ihre Situation und stellen Sie für sich einige Informationen zusammen:

Seit wann sind Sie bei Ihrem Versicherer und in welchem Tarif versichert?

Wann wurde Ihr Vertrag zuletzt angepasst und welcher Tarif war betroffen?

Gibt der Versicherer besondere Gründe für die Anpassung an?

Warum haben Sie sich damals für diesen Tarif entschieden?

Setzen Sie heute andere Prioritäten hinsichtlich der Leistung?

Wie hoch ist die Anpassung?

Liegt Ihr Beitrag über dem Höchstbeitrag der GKV?

Wie viel Geld haben Sie seit Vertragsabschluss gegenüber der GKV-Mitgliedschaft gespart?

Wie viel von Ihrer Ersparnis der vergangenen Jahre haben Sie zurückgelegt?

Worüber ärgern sie sich genau?

2) Prüfen Sie Ihre Alternativen

Sind in Ihrem Vertrag Risikozuschläge vereinbart? Liegt der Grund für einen vereinbarten Zuschlag noch vor? Sie können überprüfen lassen, ob der Zuschlag entfallen oder zumindest reduziert werden kann.

In welchem Rhythmus zahlen Sie Ihre Beiträge?

Einige Versicherer bieten bei jährlicher Zahlweise einen Nachlass von bis zu 4%.

Betrachten wir eine 3. Möglichkeit, nämlich den Wechsel Ihres Tarifes bei Ihrem Versicherer (§204 VVG), einem der wohl am häufigsten empfohlenen Schritte.

Bevor Sie voreilig handeln, ggf. einen unüberlegten Schritt wagen, sollten Sie vorab grundlegenden Punkte beachten:

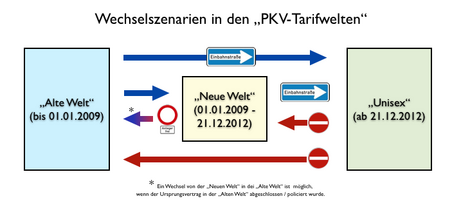

Grundsätzlich sind in der PKV 3 Tarifgenerationen zu unterscheiden:

Tarifgeneration „Alte Welt“ (vor 2009)

Tarifgeneration „Neue Welt“ (2009 – 21.12.2013)

Tarifgeneration „Unisex“ (seit 2013)

Innerhalb jeder Tarifwelt/Tarifgeneration gibt es bei allen Versicherern unterschiedliche Tarife und Tarifkombinationen, aber auch unterschiedliche gesetzliche Grundlagen zur Kalkulation.

Innerhalb einer Tarifgeneration ist der Wechsel in andere Tarife grundsätzlich möglich. Auch ein Wechsel in eine „jüngere“ Tarifgeneration ist denkbar (wenn auch nicht pauschal zu empfehlen). Für einen Wechsel aus der „Neuen“ zurück in die „Alte Welt“ gibt es keine konkreten gesetzlichen Regelungen. Hier ist eine Enzelfallprüfung notwendig. Relativ sicher, können diese Wechselrichtung nur diejenigen beschreiten, deren „Ursprungsvertrag“ bereits vor 2009 policiert wurde.

Ein Wechsel aus den geschlechtsunabhängig kalkulierten „Unisex“-Tarifen in eine ältere Tarifgeneration („Bisex“) ist nicht möglich.

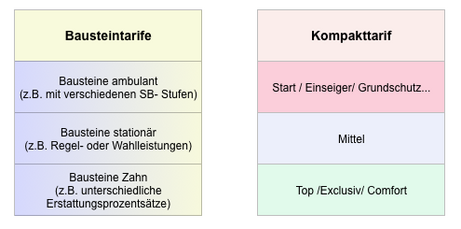

Bei den Tarifen innerhalb der „Welten“ sind grundsätzlich 2 Gestaltungsvarianten zu unterscheiden:

Bausteintarife sind in der häufiger in der „Alten Tarifwelt“ zu finden. Die Tarife sind im Vergleich z.T. etwas teurer, können aber ggf. auch eine solidere Kalkulation vorweisen. Bausteintarife können zudem meist „individueller“ gestaltet werden.

Kompakttarife gibt es in allen Tarifwelten. Teilweise sind diese auf bestimmte Zielgruppen ausgerichtet.

Häufig wurden in der Vergangenheit von Versicherern Kompakttarife mit möglichst niedrigeren Beiträgen kalkuliert um konkurrenzfähig zu sein bzw. bleiben und im gleichen Zug teurere Bausteintarife nicht mehr aktiv angeboten.

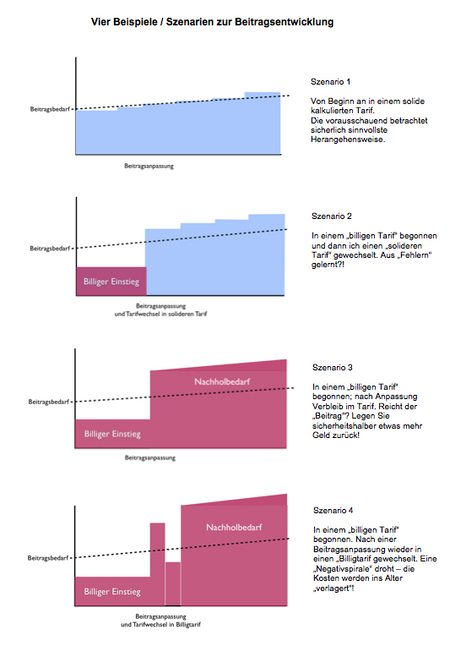

Über einen längeren Zeitraum betrachtet zeigt sich, dass gerade in billigen Einsteigertarifen (ggf.„unterkalkuliert“), häufig ein überproportionaler Beitragsanpassungsbedarf entsteht, während Bausteintarife mit einem höheren Beitrag/Anfangsbeitrag vergleichsweise stabiler laufen. Es ist wahrscheinlich, dass so mancher einst billige Kompakttarif sein „Bausteinpendant“ im Beitrag bald einholt oder überholt.

Das soll freilich nicht bedeuten, dass alle Kompakttarife mit „Billigtarifen“ gleichzusetzen sind. Man muss hier sehr differenziert hinschauen.

Weiter im Text:

Die Baustein- und Kompakttarife können sich in Leistungsumfang, Leistungshöhen oder auch in Ihrem Aufbau und der Kalkulation unterscheiden.

Grundsätzlich sollte ein Tarifwechsel nie überhastet vorgenommen werden. Wer sagt Ihnen, dass in einem neuen Tarif der zunächst günstig erscheint, nicht schon bald auch eine entsprechende Anpassung vorgenommen werden muss? Ebenso sollte der Wechsel in eine „jünger Tarifwelt“ gut überlegt sein, denn die Grundlagen der Kalkulation unterscheiden sich in den Tarifwelten und möglicher Weise „berauben“ sich hierdurch selber (z.B. Stichwort: Übertragungswert)

Ist der „technische“ Wechsel möglich, so wartet noch eine weitere Hürde. Ein Wechsel kann Ihnen nicht verwehrt werden, aber falls der neue Tarif gegenüber dem Bestehenden umfangreichere Leistungen bietet, kann der Versicherer, falls kein vertraglich vereinbartes Optionsrecht für den Wechsel besteht, für solche Mehrleistungen Zuschläge verlangen oder Mehrleistungen ausschließen.

Eine pauschale Tarifwechselempfehlung kann es aufgrund der vielen zu bedenkenden Parameter nicht geben.

Natürlich gibt es weitere Szenarien, wie beispielsweise der Wechsel aus einem Höherpreisigen (ggf. aber solideren Tarif ) in einen jungen “Billigeren”, mit entsprechenden Folgen nicht nur auf Leistung und Beitrag, sondern ggf. auch auf Alterungsrückstellungen (Zuweisungen) und Nachhaltigkeit.

Was sollte vor einem Wechselvorhaben bspw. beachtet werden?

Im Vorfeld eines Tarifwechsels sollten Sie weitere Informationen zusammentragen. Einige Beispiele:

Gibt es in der bestehenden Tarifkombination Möglichkeiten zur Beitragsreduktion (andere SB, Reduzierung der Leistung z.B. in der stationären Versorgung Unterbringung im Zweibettzimmer statt Einbettzimmer)?

Welche /wie viele Alternativen bestehen zu Ihrem aktuellen Tarif?

Wann wurden die anderen (optionalen)Tarife zuletzt angepasst?

Bieten Tarifoptionen einen höheren oder geringeren Leistungsumfang?

Welchen Leistungsumfang sollten Alternativen bieten?

3) Wer unterstützt Sie bei Analyse und Angeboten?

Kostenpflichtige Unterstützung erhalten Sie bei z.B. spezialisierten Rechtsanwälten oder Versicherungsberatern (§34e).

Natürlich können Sie auch Ihren versichere oder den Vermittler Ihres Vertrages ansprechen.

Er sollte Ihnen die Zusammenhänge erläutern und ggf. Alternativen aufzeigen können.

Beim Angebot einer isolierten „Beratung gegen Honorar“ zur Tarifumstellung durch einen Versicherungsmakler §34d (ohne dass dieser Ihnen den Vertrag vermittelt hat bzw. betreut), sollten sie allerdings vorsichtig sein. Es ist rechtlich m.E. nicht zweifelsfrei geklärt (zumindest gibt es sehr unterschiedliche Auffassungen), in welchem Umfang diese Berufsgruppe Rechtsberatung bei Verbrauchern z.B. gegen Honorar leisten „darf“.

Hinterfragen/Prüfen Sie:

Wer Ihnen eine Dienstleistung und in welchem Umfang anbietet;

welchen beruflichen Status hat der Anbieter – schauen Sie z.B. auch in das Impressum des Anbieters auf der Homepage oder/und das Vermittlerregister.

Bedenken Sie aber auch:

Die berufsständische Zulassung alleine ist kein Qualitätsmaßstab – hinterfragen Sie den Anbieter. Handelt es sich tatsächlich um einen „Fachmann/frau“.

Achtung vor „Geschäftemachern“

Beitragsanpassungen und damit verbunden auch Unsicherheiten rufen „Geschäftemacher“ auf den Plan.

„ist Ihre Krankenversicherung auch zu teuer?“

„Jetzt PKV-Beitrag senken bis zu XX% sparen – ohne Kündigung.“

Mit kernigen Sprüchen suggerieren „Tarifoptimierer“ Hilfe und erklären, für Sie günstigere Tarife bei gleicher Leistung bei Ihrer bestehenden PKV zu finden.

Gleichzeitig stellen sie sich selber gerne als „neutral“ und „kundenorientiert“ da.

Bezahlen lassen Sie diese Dienstleister in vielen Fällen mit einem Honorar, dessen Höhe von der jeweiligen Ersparnis abhängt.

Hier sollten Sie sich die Frage stellen, ob tatsächlich Ihre Interessen im Vordergrund stehen, oder vielmehr das Ziel ist, einen möglichst “billigen Zieltarif” zu offerieren.

Die größten Beitragseinsparungen lassen sich oft in jungen Tarifen ggf. mit reduziertem Leistungsumfang und höheren Selbstbeteiligungen erzielen. Nicht selten sind solche Tarife aber wieder „zu billig“ kalkuliert (bilden z.B. geringere Alterungsrückstellungen) und lassen künftig deutliche Beitragsanpassungen erwarten.

Sie enteignen sich, mit dem Ziel sich ständig billig zu versichern quasi selber, zum einen durch Leistungssenkung (auch fehlende Leistungen muss man sich im Alter „leisten können“) und zum anderen durch geringere Alterungsrückstellungen.

Die Nachhaltigkeit eines solchen Vorgehens ist ggf. mehr als fraglich. Bedenken Sie: Leistung kostet Geld! Höheres Alter, gleiche Leistung, weniger Beitrag; wie soll das gehen? Wer anfangs spart, zahlt später drauf!

Optimiertes Honorar oder optimierter Tarif?

Sicherlich lässt das Vergütungssystem kein „Pauschalurteil“ über die Qualität eines Dienstleister zu; wirklich seriös wirkt es aber auf mich auch nicht.

TIP: Vereinbaren Sie mit einem Dienstleister vor Auftragserteilung ein festes Honorar/ Pauschale. Bei einer Vergütung auf Stundenbasis sollten Sie vorher Maximalkosten vereinbaren.

Hinterfragen Sie „Scheinargumente“. 2 Beispiele:

„Sie sind in einem alten Tarif, ihr Tarif ist geschlossen – da kommen keine Jungen mehr rein, der Tarif vergreist“

Die Wahrheit: Alle Krankenversicherungstarife (Voll- und Zusatzversicherungen), vor dem 21.12.2012 sind für das Neugeschäft (und das ist damit gemeint) geschlossen, denn es dürfen seither nur noch Unisextarife angeboten werden. Wahrscheinlich sind derzeit alleine in den geschlossenen Vollkostentarifen über 95% aller PKV-Kunden versichert. Das ist nicht weiter tragisch, solange Kosten und Rücklagen (zur Beitragsstabilisierung im Alter werden solche ja auch gebildet), ausreichend kalkuliert wurden. Sie sollten sich eher fragen, ob die Kalkulation eine „billigen Tarifes“, in dem heute vermehrt junge Menschen versichert sind, denn hinreichend den Kostenbedarf im Alter berücksichtigt.

„Makler / Vermittler bieten ihren Kunden keine Tarifwechsel an, weil dann die Bestandsprovisionen sinken; das Eigeninteresse der Makler steht dem Kundeninteresse entgegen“.

Die Wahrheit (hier spreche ich einmal nur für mich):

Die laufende Bestandsprovision einer Krankenversicherung beträgt zwischen 1,5% und 2% des Beitrages. Bei einer Ersparnis von 100€ für Kunden entspricht dies im Maximalfall also 2,00 € Mindereinnahme.

Bei einem Honorar für Tarifoptimierung in Höhe der 6-fachen monatlichen Ersparnis (ein übliches Honorar – häufig sogar noch höher), also 600€, reden wir hier also über 25 Jahre Bestandsprovisionen. Ich bezweifele, dass ich so viel Umsatz mit Bestandprovisionen (heißt beim Makler eigentlich Courtage) in meinem Berufsleben überhaupt noch erzielen werde. Gerne würde ich meinen Kunden sofort einen halbierten Beitrag anbieten. Das Problem ist nur: Es gibt keinen Tarif, der gute Leistungen zu maximaler Beitragsstabilität für einen minimalen Beitrag bietet!

Natürlich bedeuten die vorgenannten Punkte nicht, dass sich eine Überprüfung des eigenen Vertrages und ggf. ein Tarifwechsel generell nicht lohnen können. Ein Tarifwechsel sollte aber nur nach eingehender Prüfung, Abwägung der Vor- und Nachteile, mit Sinn und Verstand und unter kompetenter Anleitung durchgeführt werden

Bleiben Sie kritisch, falls Sie die Dienstleistung eines „Tarifoptimierers“ in Anspruch nehmen möchten.

Kommt der Wechsel zu einem anderen Versicherer in Frage?

Das ist sehr selten der Fall und sollte nur in besonderen Fällen mit Begründung in Betracht gezogen werden.

Beispiel:

Der einst abgeschlossene Tarif bietet benötigte Leistungen nicht und auch in anderen Tarifen des bestehenden Versicherers können diese Leistungen nicht versichert werden.

Sie sind noch jung und gesund.

Sie sind erst kurz beim aktuellen Versicherer versichert.

Zum Vorgehen

Formulieren Sie einen klaren Arbeitsauftrag und sehen sie nicht alleine eine Beitragsersparnis im Vordergrund. Definieren Sie im Vorfeld einer Beratung Ihre Leistungsanspruch. Was ist Ihr Ziel?

Hinterfragen Sie z.B. Empfehlungen:

Welche Tarife bietet der Versicherer in meiner Tarifgeneration?

Welche unterschiedlichen Leistungen bieten die jeweiligen Tarife?

In welchen Leistungsbereichen sehen die Tarifoptionen höhere /bzw. niedrigere Leistungen vor?

Welche SB Stufen werden in den jeweiligen Tarifen angeboten?

Wann wurden die anderen Tarife zuletzt angepasst?

Ist eine erneute Gesundheitsprüfung für Mehrleistungen notwendig?

Wie lange sind die angebotenen Tarife bereits auf dem Markt?

Wie setzt sich das Kollektiv der versicherten wahrscheinlich zusammen (Altersstruktur)?

Kann ich mich für eine Tarifwechselberatung an sie wenden?

Kunden, die ihre private Krankenversicherung über mich abgeschlossen haben, bzw. deren Vertrag ich betreue, erhalten Information und Unterstützung beim Tarifwechsel. Ein gesondertes Honorar erhebe ich hierfür nicht.

Bei Interesse an Produkten zur Beitragsentlastung oder Leistungsverbesserung / Ergänzung können Sie mich gerne ansprechen.

Eine isolierte Rechtsberatung gegen Honorar zur ausschließlichen „Tarifoptimierung“ biete ich aktuell nicht an!