Hessische Beihilfe will bei Kindern Kosten einsparen

Wenn Beamte derzeit in Hessen einen Beihilfeantrag für Ihre Kinder stellen, erhalten Sie vielfach einen Beihilfebescheid, der in der Anlage folgenden Text enthält:

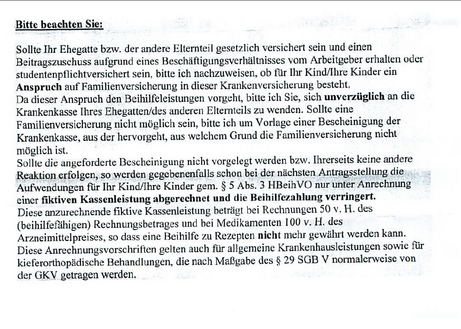

Inhaltlich: “Wenn Sie Ihr Kind gesetzlich versichern könnten, dies aber nicht machen, könnten Erstattungen ggf. künftig gekürzt werden.”

Die Regelung ist eigendlich nicht neu, sondern schon länger in der hessischen Beihilfeverordnung verankert. Die Fälle, wo überprüft wird häufen Sie aber nach meinen Erfahrungen seit einigen Monaten.

Die Überprüfung, wo Ihre Kinder zu versichern sind, sollten Sie kurzfristig durchführen lassen, denn gerade bei aufwendigen Behandlungen oder teuren Medikamenten könnten hier schnell einige tausend Euro Rechnungsbetrag zusammen kommen.

Fragen Sie bei der gesetzlichen Krankenversicherung des nicht beihilfeberechtigten Ehepartner an, ob dort die Familienversicherung für Ihr Kind (Ihre Kinder) möglich wäre. Hierzu müssen Sie einen Einkommensnachweis erbringen. Eine pauschale Aussage zu Zuordnung ist leider nicht möglich, da es viele Varianten gibt. In meinem Leitfaden für Beamte finden Sie hierzu nähere Informationen Bei Beamten, die unter der Jahresentgeldgrenze verdienen (2011 – 49.500€) und deren Ehepartner versicherungspflichtig gesetzlich versichert ist, ist es wahrscheinlich, dass die Kinder in der Familienversicherung gesetzlich zu versichern sind.

Kündigen Sie die PKV in diesem Fall aber nicht, sondern stellen Sie den Vertrag in eine Anwartschaft um, die es Ihnen ermöglicht, Ihr Kind zu einem späteren Zeitpunkt wieder privat versichern zu können, ohne dass eine Gesundheitsprüfung anfällt. Wenn Sie dies versäumen besteht die Gefahr, dass Sie später Ihr Kind nur mit einer erneuten Gesundheitsprüfung privat versichern können. Wäre diese dann wegen Vorerkrankungen nicht möglich, müsste es beitragspflichtig als freiwilliges Mitglied in der GKV bleiben, und das kann teuer werden (derzeit ca. 130,– pro Kind). Auch hier sollten Sie zügig handeln. Die Anwartschaft sollten Sie unverzüglich, sobald der Statuswechsel bekannt ist beantragen (max innerhalb von 2 Monaten).

Bessere Tarife garantieren in ihren Bedingungen auch zusätzlich die Umstellung der PKV in eine Krankenzusatzversicherung (auch für bereits kranke Kinder), so dass Sie in diesen Fällen eine “bessere” Versorgung aufrecht erhalten können.

Eine andere Möglichkeit wäre zu prüfen, ob Ihr privater Krankenversicherer potentielle Kürzungen der Beihilfe aus dem Beihilfeergänzungstarif mit übernimmt. Eine solche Zusage sollten Sie sich aber in jedem Falle vom Versicherer schriftlich geben lassen, denn es gibt nur sehr wenige umfassende Ergänzungstarife. Diesen Schritt sollten Sie nicht ohne fachliche Beratung in Angriff nehmen.