Risikorente – günstige Alternative zur Berufsunfähigkeitsversicherung

Funktionsinvaliditätsversicherung nennt die Branche eine relativ neue Produktart, die mehrere Risiken in einem Versicherungsvertrag absichert.

Tritt eine Pflegebedürftigkeit, Krebserkrankung, Verlust einer Grundfähigkeit (z.B. sehen, sprechen, hören), einer Organschädigung oder auch Invalidität durch Unfall ein, zahlt der Versicherer die vereinbarte Rente.

Die Versicherungsdauer gilt bis zum 67. Lebensjahr. Die „Zahldauer“ der Rente kann aber als lebenslange Rente vereinbart werden

Als Inflationsschutz kann sowohl für die Zeit vor, als auch nach dem Versicherungsfall eine regelmäßige Rentenerhöhung ohne erneute Gesundheitsprüfung vertraglich fixiert werden.

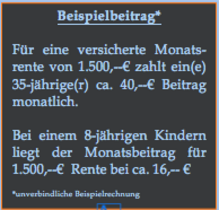

Die Beiträge hierfür sind deutlich niedriger als in der separaten Absicherung der Teilbereiche.

Ein weiterer Vorteil ist die Gesundheitsprüfung. Vorerkrankungen wie allergisches Asthma oder psychische Erkrankungen sind hier kein genereller Ablehnungsgrund, sondern häufig ohne Zuschläge oder Ausschlüsse versicherbar! Dennoch muss man bei der Antragstellung / Gesundheitsprüfung besonders aufpassen. Einige Versicherer führen die Antrags / Risikoprüfung mittels einer Onlinesoftware durch. Es ist sehr wichtig bei den Gesundheitsfragen die genauen Krankheitsdiagnosen anzugeben, damit es im Leistungsfall nicht zu Problemen aufgrund falscher Antragsangaben kommt (Beispiel: Nackenverspannungen werden ggf. anders bewertet als ein “verrenkter Halswirbel”!).

„Risikorenten“ zählen meines Erachtens zu den sinnvollsten Ergänzungen einer Berufs- oder Dienstunfähigkeitsversicherung. Da sich die Leistungen aus einem Versicherungsvertrag an klar definierten Ereignissen orientieren, ist das “streitpotential” deutlich geringer als in der Berufsunfähigkeitsversicherung oder Dienstunfähigkeitsversicherung. Da ein krankheits- oder unfallbedingter Einkommensverlust aber nicht Grundlage in der Leistungsprüfung ist, sollten “Risikorenten” Versicherung immer nur als Ergänzung und nicht als Ersatz einer BU / DU abgeschlossen werden.

Bei einem geplanten Abschluss sollte immer die Gesamtsituation (also auch separate Absicherungen bei Unfall, Pflegebedürftigkeit, Krankheit, Behinderung u.s.w.) berücksichtigt werden, das es ansonsten zu Überversicherungen kommt.

Beachtet werden sollten unbedingt auch mögliche Anzeigepflichten (Obliegenheiten) in anderweitigen Verträgen, damit es im Schadenfall nicht zu “vermeidbaren” Problemen kommt.